В серии публикаций о системе SWIFT мы расскажем о возникновении самой популярной международной платёжной системы и некоторых особенностях перевода денежных средств с её помощью.

Наравне с переводами по системе SWIFT, банковские учреждения предоставляют возможность совершать международные переводы денежных средств с использованием других платежных систем. Наиболее распространенные и широко известные из них это WesternUnion и MoneyGramm. Сегодня постараемся выделить основные преимущества и недостатки системы SWIFT для денежных переводов.

Преимущества и недостатки SWIFT-платежей

Практически все международные транзакции между юридическими лицами проходят по системе SWIFT. Для отправки валютного перевода клиентам достаточно обменятся своими банковскими реквизитами и таким образом установить начальную и конечную точку транзакции. В этом смысле немного сложнее физ. лицам, у которых нет открытого банковского счета. Перевод можно отправить и без счета, но бенефициар должен иметь банковские реквизиты. Кроме этого, Национальные регуляторы разных стран ограничивают максимальную сумму, которую можно отправлять без открытия счета. Поэтому для крупных сумм банковский счет необходим!

Как мы все понимаем, открытие банковского счета подразумевает процедуру идентификации клиента. Это не просто внесение в банковскую базу паспортных данных и регистрации клиента. Иногда банки настолько ретиво исполняют требования KYC (знай своего клиента), что при открытии счета требуют заполнение специальной анкеты, в которой интересуются источником и размером получаемого дохода, объёмом депозитов в других банках, наличием автомобиля и недвижимости.

Некоторые банки не ограничиваются изучением финансовой стороны физ. лица. Они также проявляют любопытство по поводу вашего семейного положения и не упустят момент разузнать не связаны ли вы с кем-нибудь узами гражданского брака и сколько у вас детей. В завершении процедуры открытия счета могут сделать фотографию морды физического лица с паспортом в руках :) Отказ от заполнения анкетных данных может вызвать встречный отказ открыть счет.

Нельзя сказать, что предоставляемая информация является какой-то секретной, она просто конфиденциальная. Лучший способ не разглашать конфиденциальную информацию это не заполнять всякие анкеты в банках или в социальных сетях. По этой причине многие люди предпочитают отправлять переводы без открытия счета, укладываясь в лимиты по сумме.

Дело в том, что агентами по отправке переводов по системе WesternUnion и MoneyGramm являются те же банки или финансовые организации, работающие в правовом поле Национального Регулятора. Поэтому внутри одной страны ограничение по отправке суммы без открытия счета одинаково для всех международных платёжных систем. И это не является недостатком, присущим только системе SWIFT.

Самый большой недостаток перевода по системе SWIFT это время, которое отводится банкам для доставки денег. В Регламенте говорится, что гарантировано деньги будут зачислены на счет получателя в течении трёх банковских дней. Реально сумма зачисляется на счете бенефициара в этот же день или на следующий. Но если в автоматическом режиме обработать перевод не удалось, то он действительно будет зачисляться «ручками» в течении трёх банковских дней. На это могут быть разные причины - неправильно указан счет или имя получателя.

Хуже, когда для уточнения реквизитов потребуется переписка между банками через систему SWIFT. Между точками доступа в Систему - сообщения передаются очень быстро и попадают в банк почти мгновенно, но реакция банка на эти сообщения порой требует коммуникации с клиентом для уточнения деталей. Из-за этого дата кредитования счета получателя автоматически сдвигается на время до выяснения дополнительной информации.

Если по определённым причинам средства не найдут получателя, то банк вернёт деньги отправителю, правда за минусом комиссионных.

Стоимость SWIFT-транзакций

Банковские комиссионные это отдельная тема к вопросу о преимуществах и недостатках SWIFT. В случае возврата перевода, из суммы, которая вернётся на счет, будет удержана комиссия банка-бенефициара или комиссия банка-корреспондента, а может быть обе комиссии (в зависимости от того на каком этапе обработки сообщения «всплывёт» ошибка).

По сравнению с системами «быстрых переводов», как принято называть WesternUnion и MoneyGramm, у системы SWIFT самые низкие цены на платежи. Правда, очень маленькие суммы (до 20 USD), так называемые «микро переводы» не выгодны ни в SWIFT, ни в «быстрых переводах», из-за высокой себестоимости транзакции для банков. SWIFT получает неоспоримое преимущество в размере комиссии, когда сумма перевода начинает превышать эквивалент одной или двух тысяч долларов США. Всё зависит от тарифов банка, через который вы собираетесь отправить деньги.

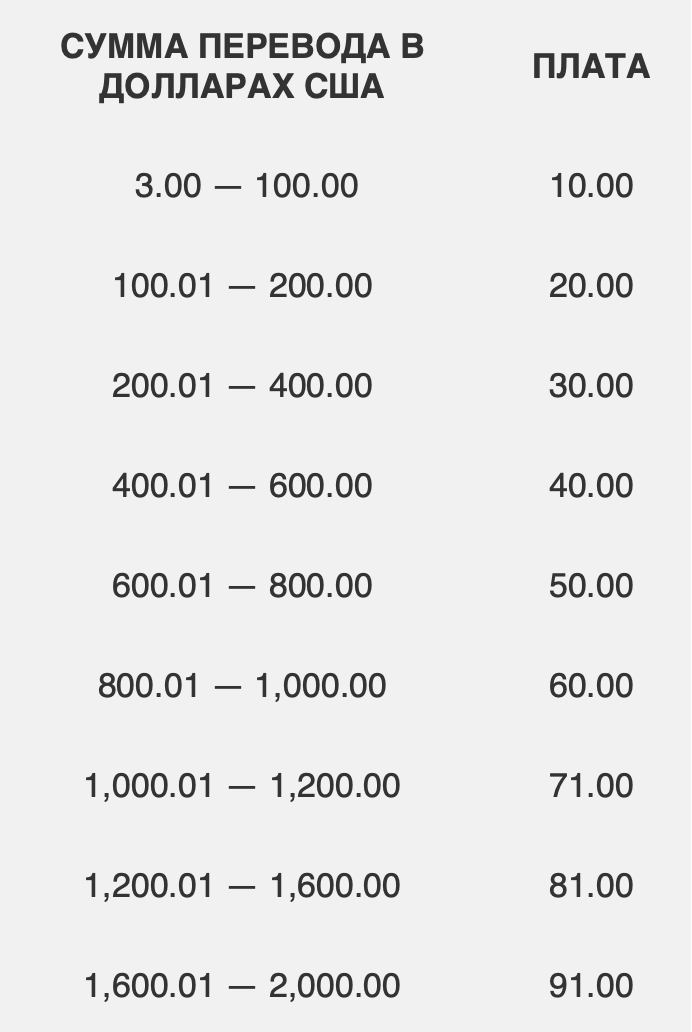

Жесткая банковская конкуренция держит размер комиссии в пределах 0.1% от суммы плюс 10USD или 20USD. Комиссии WesternUnion и MoneyGramm устанавливаются в виде таблицы, где определённому размеру перевода соответствует фиксированное значение комиссии. Тарифы могут выглядеть вот так:

Стоимость переводов по системе SWIFT часто может приносить неприятные сюрпризы в виде удержания комиссии из суммы перевода банками-корреспондентами. Это происходит довольно редко, но всё же случается, когда между банком отправителя и банком получателя нет одного общего банка- корреспондента. Тогда банковскими специалистами отдела кор-счетов определяется другие банки-посредники, которые могут выполнить доставку средств. Как правило двух банков-корреспондентов достаточно, чтобы доставить деньги в самую экзотическую точку земного шара. А география получения и отправки средств через систему быстрых переводов ограничена только теми странами, в которых аккредитованы данные платёжные системы. Хорошо, что они достаточно широко представлены уже во всём мире!

Высокая цена быстрых переводов во многом оправдывается высокой скоростью транзакции. Ведь если в SWIFT это занимает три дня, то срок транзакции в WesternUnion и MoneyGramm практически ограничен только временем заполнения бланка на отправку и получения перевода.

Таким образом, если скорость получения средств не является критичным параметром для отправителя и получателя денег, то дешевле всего отправить перевод по системе SWIFT. Если же стоимость перевода не принципиальна для отправителя, то можно воспользоваться системой быстрых переводов, если, конечно, WesternUnion и MoneyGramm аккредитованы в стране получателя.

Подписывайтесь на ForkNews в Telegram, чтобы всегда быть в курсе последних новостей из мира криптовалют

Читайте также

Бразильский супермаркет начал принимать криптовалюты

Oásis Supermercados, бразильская сеть супермаркетов, расположенная в Рио-де-Жанейро, начала принимать платежи в криптовалюте после того, как сотрудники фирмы прошли обучение в местной криптовалютной компании.

Visa будет консультировать своих клиентов о криптовалютах

Visa запустит новый консультационный отдел, который будет помогать бизнесу работать с криптовалютами.